카드론이 가계부채 1000조 시대에 적잖은 영향을 주고 있지만 카드사마다 금리 산정방식이 제각각이고 ‘적절한’ 가이드라인이 없어 ‘고무줄 금리’를 방치한다는 지적이 나왔습니다. 자세한 소식 전해드립니다.

-카드론 잔액은 2012년 이후 매년 10% 이상의 성장을 보여 6월말 기준 22조원 규모라고요.

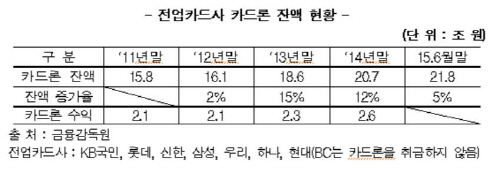

=그렇습니다. 국회 정무위원회 소속 김영환 의원(새정치민주연합)이 7일 금융감독원으로부터 ‘전업카드사 카드론 잔액 현황’을 제출받아 분석한 결과 카드론 잔액은 2012년 이후 매년 10% 이상의 성장을 보여 6월말 기준 22조원 규모입니다. 수익 역시 꾸준히 성장해 2조3000억을 기록했습니다.

-현금서비스를 줄이려는 금융당국의 정책에 따라 카드사들이 카드론 영업을 강화한 결과라고요.

=그렇습니다. 문제는 특정고객에 대한 회사 간 금리격차가 발생함은 물론 같은 회사서도 같은 등급의 고객 간 금리 격차가 발생해 카드론 대출금리 산정의 신뢰성에 금이 가고 있다는 점입니다.

즉 신용등급 4등급 이용자가 11.6%의 금리로 대출할 수도 있고 5% 높은 16.7%대의 금리로 이용할 수도 있습니다.

-이는 금융당국이 카드론 대출금리에 대한 ‘적정성’ 평가기준을 갖고 있지 않기 때문이라고요.

=그렇습니다. 금융위원회는 지난 달 18일 ‘행정규제 등 그림자 규제 개선방안’을 발표하면서 금융회사의 금리, 수수료 등 가격이나 배당, 인사 등 고유 경영행위에 대한 개입을 제한키로 한 바 있습니다.

자연스레 여신금융협회의 모범규준을 준거로 시행하던 행정지도가 그림자 규제로 분류돼 규제 수단이 사라졌습니다.

여신금융협회는 조달금리, 영업비용(업무원가), 마진(목표이익률)에 리스크 관리비용(신용원가, 자본원가)을 더하는 방식으로 대출금리를 산정토록 ‘모범규준’을 두고 있습니다.

김 의원은 “정부가 금융회사의 경영에 직접 관여하는 ‘관치 해결’과 ‘금융 소비자 보호 수단 완화’를 혼동해서는 안 된다”며 “조달금리 3% 대의 신용카드사가 15% 내외의 금리로 대출을 하고 21%~29%의 연체이자를 받는 것은 심각한 문제”라고 지적했습니다.